Ekonomi të ndryshme kanë rreziqe të ndryshme të lidhura me qëndrueshmërinë politike, ligjore, ekonomike apo të tregut që ofron secili vend. Si krahasohet Shqipëria me rajonin

Ersuin Shehu

Megjithëse sot ekonomia ka arritur një shkallë globalizimi më të lartë se kurrë më parë, vendimet e investitorëve përballen me dilema të lidhura me shanset dhe rreziqet lokale që shtron çdo treg i veçantë. Ekonomi të ndryshme kanë rreziqe të ndryshme të lidhura me qëndrueshmërinë politike, ligjore, ekonomike apo të tregut që ofron secili vend.

Aswath Damodaran është një ekonomist, i cili studion prej vitesh mbi konceptin e rrezikun të investimit dhe ka ndërtuar një metodologji për të llogaritur rrezikun e investimit të kapitalit në shumicën e ekonomive botërore. Mbi këtë metodologji, ai llogarit një prim të rrezikut të kapitalit, që, në thelb, mat rrezikun e të investuarit të parave në një ekonomi.

Damodaran është një ekonomist me origjinë indiane dhe profesor i Financës së Korporatave në Shkollën e Biznesit Stern, pranë Universitetit të Nju Jorkut. Metodologjia e përdorur nga Damodaran është komplekse, megjithatë në thelb ka përllogaritjen e një prim rreziku për secilën ekonomi, mbështetur në vlerësimin Sovran (rating) të Moody’s. Duke qenë se përllogaritja ka në bazë vlerësimin e borxhit sovran, vlerat janë të përafërta për ekonomi të ngjashme dhe kanë sigurisht një vlerë indikative.

Rrezikut i investimit

Sipas studimit të Damodaran, primi i rrezikut të kapitalit në ekonominë shqiptare llogaritet në 9.08%. Në një kontekst botëror krahasimi, ky vlerësim përfaqëson një rrezik relativisht të lartë. Mesatarja botërore, sipas përllogaritjeve të Damodaran, në mars 2021 ishte 4.63%. Megjithatë, në raport me ekonomitë e rajonit, mund të thuhet se vlerësimi i Shqipërisë është në nivele të përafërta. Primin më të ulët të rrezikut në rajon e kanë Serbia dhe Maqedonia e Veriut, me 8.21%. Shqipëria dhe Mali i Zi janë në vijën e dytë të renditjes me 9.08%, ndërsa pozicionimin më të dobët e ka Bosnjë-Hercegovina, ku primi i rrezikut të kapitalit është 11.02%.

Në thelb, Shqipëria renditet në vlerat mesatare rajonale dhe rreziku i investimit është i krahasueshëm me vendet e tjera. Përcaktimi i primit të rrezikut të kapitalit mbështetet mbi disa faktorë, ku themeli i parë është rating (vlerësimi) sovran i ekonomisë. Studimi ka marrë për referencë vlerësimin e Moody’s, ku Shqipëria qëndron në nivelin B1. Në vetvete, vlerësimi sovran ka një peshë të konsiderueshme dhe përcakton diferenca thelbësore.

Për vendet me rating Aaa, rreziku i default dhe primi i rrezikut të ekonomisë vlerësohet si 0. Më tej, primit të rrezikut që rrjedh nga rating i shtohet primi i rrezikut të secilës ekonomi. Ky prim rreziku përcaktohet kryesisht mbi bazën e rrezikut të falimentit për çdo vend dhe në rastin e Shqipërisë, teknikat e përdorura nga studiuesi e kanë nxjerrë këtë indikator në 4.36%.

Së fundmi, dy primeve të para, të vlerësimit sovran dhe rrezikut të ekonomisë, i shtohet edhe primi i rrezikut të tregjeve të maturuar, që mbështetet në indeksin e S&P 500. Ky vlerësohet si një lloj primi benchmark, duke qenë se teknikisht rreziku i default për këto tregje vlerësohet në 0. Aktualisht, për primin e rrezikut të kapitalit për tregjet e maturuara vlerësohet në 4.72%. Duke shtuar edhe këtë element të fundit, primi i rrezikut të kapitalit në ekonominë shqiptare rezulton 9.08%.

Në një ekonomi të globalizuar, shifrat e mësipërme tentojnë të diferencojnë shkallën e rrezikut për ekonomi të veçanta, mbështetur në faktorë dhe burime të brendshme që e përcaktojnë këtë rrezik. Një faktor i rëndësishëm është faza e ciklit të zhvillimit ekonomik të një vendi.

Vendet e pazhvilluara ose në zhvillim janë më të ekspozuara ndaj rreziqeve krahasuar me ekonomitë e zhvilluara dhe të konsoliduara. Një pjesë e madhe e ndryshimit mund të shpjegohet me rrezikun politik dhe përfshin shumë elemente, që nga tiparet demokratike ose jo të qeverisjes, korrupsioni, funksionimi i shtetit ligjor, etj.

Korrupsioni është padyshim një faktor shumë i rëndësishëm që përcakton shkallën e funksionimit të shtetit ligjor. Mbështetur në indeksin e korrupsionit të Transparency International (TI), Shqipëria dhe Maqedonia e Veriut kanë perceptimin më të lartë të korrupsionit në rajonin e Ballkanit Perëndimor, ndërsa pak më lart qëndrojnë Kosova, Serbia dhe Mali i Zi. Nëse, sipas TI, Shqipëria ka një indeks korrupsioni në nivelin 35, për vendin më pak të korruptuar në Europë, Danimarkën, ky indeks është 87. Një diferencë kaq e madhe në perceptimin e korrupsionit padyshim që prek edhe aktivitetin e bizneseve dhe ndikon edhe në rrezikun e investimit.

Shembull tjetër është edhe indeksi i mbrojtjes së të drejtave të pronësisë intelektuale, ku sërish Shqipëria pozicionohet ndër vendet e fundit, duke lënë pas në rajon vetëm Bosnjë-Hercegovinën.

Shkalla e zhvillimit të ekonomisë dhe rreziqet lokale janë faktorë që në fund pasqyrohen edhe te përmasat e ndikimit të krizave globale. Këto kriza zakonisht sjellin pasoja më të rënda në ekonomitë e vogla dhe të pazhvilluara, sesa në ato të zhvilluara.

Primi i rrezikut të investimit natyrshëm shërben si bazë për normat e pritshme të kthimit nga kapitali që vendos një investitor. Në një ekonomi me rrezik të lartë, një investitor do të tentojë norma më të larta fitimi, për të mbuluar rrezikun e marrë përsipër. Përkundrazi, në një ekonomi me rrezik të ulët, një kthim më i ulët nga kapitali mund të jetë i pranueshëm, duke marrë parasysh qëndrueshmërinë dhe rreziqet më të ulëta që paraqet një vend i zhvilluar, në afatin e gjatë.

Deri para një dekade, ndërmarrjet me fuqi të ndjeshme në tregje si telekomunikacionet apo sektori bankar, mund të arrinin kthime shumë më të larta se kaq; por, një kthim i tillë nga kapitali në kohën e tanishme është mjaft i rrallë, edhe në sektorët më fitimprurës: të vetmet biznese që mund të synojnë norma shumë të mëdha kthimi janë ato që shfrytëzojnë të drejtat ekskluzive, kryesisht koncesionet apo PPP-të.

Rënia e kthimit nga kapitali natyrshëm që ul interesin për të investuar në një ekonomi, për më tepër, në një mjedis ekonomik botëror që është ende i zymtë. Për shembull, vitin e kaluar, sektori bankar shënoi një kthim nga kapitali në nivelin 9.1%, nivel që rastësisht është i njëjtë me primin e rrezikut të kapitalit të llogaritur për Shqipërinë. Duke lënë mënjanë efektin e përkohshëm të pandemisë dhe diferencat e konsiderueshme mes ndërmarrjeve në treg, një kthim i tillë nga kapitali nuk është shumë i kënaqshëm për një ekonomi me rrezik relativisht të lartë, siç është Shqipëria.

15 vjet më parë, një bankë apo kompani telekomunikacionesh nga Europa Perëndimore e shihte Shqipërinë me më shumë interes si destinacion investimi, për shkak të potencialeve të mëdha të fitimit. Në pesë vitet e fundit, shumë nga këto kompani janë larguar nga Shqipëria apo nga vendet përreth, sepse tregu nuk ofron më fitime të mjaftueshme.

Kosto e investimit, sa 60% e BE-së

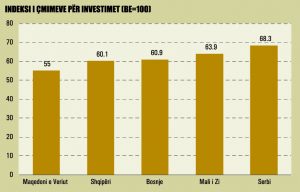

Një element tjetër, sigurisht më pak përcaktues në vendimmarrjen e investitorëve, është edhe kosto e investimit. Shqipëria ka një kosto relativisht të ulët të shpenzimeve për investime krahasuar me parametrat e Bashkimit Europian, por megjithatë, as për sa u takon këtyre kostove nuk jemi më të lirët në rajon. Sipas të dhënave krahasuese të Eurostat, indeksi i çmimit për investimet në Shqipëri është sa 60.1% e vlerës mesatare të vendeve të Bashkimit Europian. Në këtë tregues, Shqipëria është më e lirë se Serbia, Mali i Zi dhe Bosnjë-Hercegovina, por më e shtrenjtë krahasuar me Maqedoninë e Veriut dhe me Turqinë.

Në llogaritjen e kostos së investimit, Eurostat përfshin llojet kryesore të investimeve, duke filluar nga ndërtimi, punimet inxhinierike, blerjen e makinerive dhe pajisjeve dhe deri te transporti, mjetet e prodhimit apo programet kompjuterike. Mbështetur në të gjithë këta tregues, ndërtohet një indeks për secilin vend ku si vlerë referencë apo 100, merret niveli mesatar i Bashkimit Europian.

Nëse një vend e ka indeksin e kostos së investimit mbi 100, atëherë investimi aty kushton më shumë se mesatarja e Bashkimit Europian, ndërkohë, sa më poshtë vlerës 100 të jetë ky indeks, aq më i lirë është një vend për të investuar.

Ndërtimi më i lirë, makineritë të shtrenjta

Po të analizojmë indeksin sipas komponentëve përbërës, Shqipëria rezulton se ka një kosto relativisht të lartë sidomos në zërin e investimeve në makineri dhe pajisje. Ky indeks është në nivelin 99%, ose e thënë ndryshe pothuajse sa niveli mesatar i Bashkimit Europian. Shqipëria e ka këtë kosto në të njëjtin nivel me Britaninë e Madhe dhe Austrinë dhe më të lartë se Gjermania, Spanja dhe disa vende të tjera anëtare të BE-së. Në rajon, kjo kosto është më e lirë në Maqedoninë e Veriut dhe në Mal të Zi.

Megjithatë, kur flitet për makineritë dhe pajisjet, çmimet janë më homogjene dhe ndryshimet në kosto mes vendeve të ndryshme janë më të ngushta. Kjo lidhet edhe me faktin që çmimet për këto pajisje përcaktohen më shumë nga tregjet globale, sesa nga specifikat e brendshme të secilit vend. Kategoritë e produkteve ku Shqipëria është më e shtrenjtë krahasuar me mesataren e BE-së janë programet kompjuterike (software) dhe pajisjet elektrike dhe optike. Kategoria më e lirë e pajisjeve në Shqipëri janë mjetet e transportit, me një nënindeks sa 87.4% e BE-së.

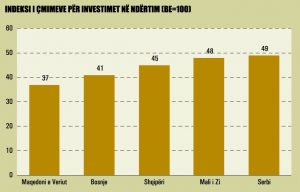

Niveli i Shqipërisë në indeksin agregat të shpenzimeve për investime kompensohet ndjeshëm nga kostot relativisht të ulëta të ndërtimit. Sipas Eurostat, kostot e ndërtimit në Shqipëri janë sa 45% e mesatares së Bashkimit Europian. Mes vendeve të BE-së dhe atyre të Ballkanit, vetëm Turqia, Maqedonia e Veriut dhe Bosnjë-Hercegovina janë më të lira se Shqipëria. Shqipëria paraqitet më e lirë sidomos në kategorinë e ndërtimeve rezidenciale, me një indeks çmimesh sa 39.4% e mesatares së BE-së. Për ndërtimet jorezidenciale, indeksi rritet në 51.1%, ndërsa për punimet inxhinierike, indeksi është 49.9%.

Në kostot e ndërtimit, diferencat mes vendeve janë shumë më të mëdha krahasuar me kostot e investimit në makineri dhe pajisje. Sipas Eurostat, kjo shpjegohet sidomos me ndryshimet që ka kosto e punës dhe hendekun e pagave mes vendeve të ndryshme.

Kosto e ulët e investimit mund të japë një avantazh relativ konkurrues ndaj vendeve të tjera, megjithatë, ky nuk është faktori më i rëndësishëm në vendimmarrjen e një investitori. Përgjithësisht, kostot më të ulëta të investimit janë tipike për vendet me ekonomi më pak të zhvilluar dhe me rrezik më të lartë; risku është një element që e kompenson në rritje koston më të ulët fillestare të investimit. Jo rastësisht, sipas renditjes së Eurostat, kostot më të larta të investimit janë në vendet me standarde më të larta ekonomike dhe sociale. Kryeson Finlanda, ku indeksi është 131.6%, e ndjekur nga Gjermania me 120.8% dhe Suedia me 120.6%.

Doing Business, Shqipëria larg praktikave më të mira

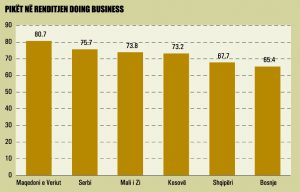

Raporti i Doing Business i Bankës Botërore është publikimi më i rëndësishëm që krahason elementet kryesore të klimës së biznesit dhe investimeve mes ekonomive të ndryshme. Sipas publikimit më të fundit, Shqipëria renditet në vendin e 82-të në botë dhe në vendin e parafundit në rajon, duke lënë pas vetëm Bosnjë-Hercegovinën.

Shqipëria ka dështuar të bëjë reforma që do ta reklamonin si një destinacion interesant investimesh, të krahasueshme me vendet fqinje. Shembulli më domethënës është Maqedonia e Veriut, që klasifikohet në vendin e 17-të në botë për lehtësinë e të bërit biznes.

Pikat më të dobëta të Shqipërisë mes treguesve mbi të cilët ndërtohet renditja e Doing Business ngelen lejet e ndërtimit, regjistrimi i pronës, pagesa e taksave dhe zbatimi i kontratave.

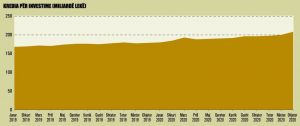

Investimet ranë me 1.8% vitin e kaluar

Për vitin 2020, investimet në ekonominë shqiptare pësuan rënie. Mbështetur në statistikat tremujore të Prodhimit të Brendshëm Bruto, formimi bruto i kapitalit fiks, llogaritur me çmime konstante, vitin e kaluar ishte rreth 371 miliardë lekë, në rënie me 1.8% krahasuar me një vit më parë. Rënia ishte kryesisht rezultat i performancës negative në gjysmën e parë të vitit, ndërsa në gjysmën e dytë, shifrat treguan një tendencë në përmirësim. Pas pesë tremujorësh në rënie, formimi i bruto i kapitalit fiks u rrit me 5.85% në tremujorin e tretë, ndërsa rritja pothuajse u dyfishua në 10.86% në tremujorin e katërt.

Rritja e investimeve besohet se është mbështetur sidomos nga ecuria e mirë e sektorit të ndërtimit, por edhe nga rritja e investimeve publike, të lidhura edhe me procesin e rindërtimit, pas tërmetit të nëntorit të vitit 2019. Investimet kanë luajtur rol të rëndësishëm në përmirësimin e ekonomisë shqiptare pas vitit 2013, të nxitura sidomos nga gazsjellësi TransAdriatik dhe nga projekte të tjera madhore të investimit në energjetikë. Këto projekte sollën, si rrallëherë në dekadën e fundit, një rritje të qëndrueshme të investimeve në ekonominë shqiptare për katër vjet me radhë. Përfundimi i volumit më të madh të punës në këto projekte solli rënie të investimeve në ekonomi dhe të peshës së këtij komponenti ndaj PBB-së, çka reflektohet nga shifrat e dy viteve të fundit.

![]()

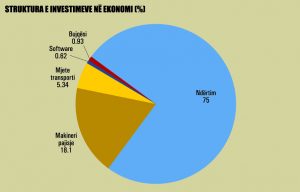

Më pak se 1% e investimeve shkojnë për teknologji

Struktura e investimeve në ekonominë shqiptare dëshmon ende një dominim të skajshëm të formave klasike të kapitalit fiks dhe një peshë ende shumë të ulët të investimit në teknologji. Sipas të dhënave të INSTAT për strukturën e investimeve brenda PBB-së, në vitin 2018, për çdo 100 lekë që investoheshin në ekonominë shqiptare, 75 lekë shkonin në ndërtim.

Mbizotërimi i ndërtimit në strukturën e investimeve ka qenë një tipar konstant, madje deri në vitin 2009, pesha e tyre ndaj investimeve totale ishte më shumë se 80%. Me gjithë një ulje të lehtë në dekadën e fundit, investimi në ndërtim ruan një dominim absolut, me shpërndarje të herëpashershme të peshës specifike mes llojit të aktivitetit ndërtues.

Për vitin 2018, dega me peshën më të lartë ishte ndërtimi për banim, me 45% të investimeve totale, i ndjekur nga ndërtimet inxhinierike me 20%. Këto ndërtime patën arritur nivel mjaft të larta në vitin 2017, kur sollën rreth 29% të investimeve totale në ekonomi. Cikli duket se përputhet me trajektoren e investimeve të mëdha në energjetikë dhe sidomos me gazsjellësin TAP. Në një këndvështrim pak më afatgjatë, bie në sy fakti se ndërtimet inxhinierike zakonisht marrin peshë më të lartë specifike në vitet zgjedhore, në dëshmi të faktit se qeveritë i përdorin investimet publike për përfitime elektorale.

Investimet në funksion të zgjidhjeve të teknologjisë së informacionit dhe komunikimit ende kanë një peshë të papërfillshme në totalin e investimeve që kryhen në ekonominë shqiptare. Sipas INSTAT, për vitin 2018, programet dhe databazat kompjuterike përbënin 0.62% të investimeve totale, gjë që përfaqëson edhe nivelin më të lartë të regjistruar ndonjëherë. Për ta shprehur ndryshimin në vlerë absolute: në vitin 2018 në Shqipëri u investuan rreth 2.4 miliardë euro në ndërtim dhe më pak se 20 milionë euro në software.

Pas ndërtimit, makineritë dhe pajisjet ishin grupi i dytë për nga rëndësia në strukturën e investimeve, me 18.1% të totalit. Pesha e investimit në makineri dhe pajisje ka shënuar rritje pas vitit 2015, ndoshta e lidhur edhe kjo me projektet e investimeve të huaja në sektorin energjetik. Sidomos pas vitit 2013, vërehet një rritje e peshës së mjeteve të transportit, që për vitin 2018 përbënin 5.3% të investimeve totale.

Sektori më i rëndësishëm në ekonominë shqiptare, bujqësia, vazhdon të ketë peshë të ulët në strukturën e investimeve, madje për periudhën 2017-2018, kontributi i saj ra në më pak se 1%. Investimet bujqësore konsistojnë kryesisht në pemëtari dhe vreshtari, por edhe pesha e tyre ka rënë pas vitit 2015, çka mund të shpjegohet me ndryshimin e formës së subvencioneve shtetërore për bujqësinë. Një kontribut negativ në vitet 2017 dhe 2018 ka dhënë blegtoria, gjë që nënkupton rënie të pasurisë në formën e kapitalit biologjik të këtij sektori.

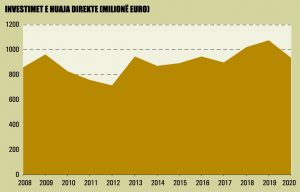

Investimet e huaja në rënie

Investimet e Huaja Direkte janë një shtyllat me ndikimin kryesor në rritjen e investimeve totale në ekonominë shqiptare. Vitin e kaluar, ato kishin vlerën e 933 milionë eurove, në rënie me 13% krahasuar me një vit më parë. Rënia lidhet me përfundimin e projekteve të mëdha energjetike, por edhe krizën e rëndë që goditi ekonominë botërore dhe që sigurisht nuk krijoi kushte të favorshme për investime të reja. Megjithatë, duhet thënë se në vitet e fundit, një rol të rëndësishëm kanë pasur fitimet e riinvestuara. Mbështetur në të dhënat e Bankës së Shqipërisë, vitin e kaluar fitimet e riinvestuara nga ndërmarrjet ekzistuese përbënin pothuajse 44% të fluksit total vjetor të Investimeve të Huaja Direkte.

i fitimeve është karakteristik sidomos në sektorin e industrisë nxjerrëse, por edhe në disa sektorë të shërbimeve, sidomos në atë financiar, ku rritja e bankave kërkon edhe mbështetje me kapital të mjaftueshëm për të mbuluar asetet financiare me rrezik. Pikërisht, sektori financiar ishte ndër sektorët që shënoi rritje të investimeve të huaja vitin e kaluar, me 15% më shumë krahasuar me vitin 2019. Rritja e bëri industrinë financiare sektorin e dytë me fluksin më të lartë të investimeve të huaja, me 134 milionë euro, ose rreth 15% të totalit.

Edhe për vitin 2020, investimet e huaja erdhën në pjesën më të madhe nga sektori energjetik, me 260 milionë euro, ose rreth 28% të totalit. Investimet në energjetikë ranë me 22% krahasuar me një vit më parë. Rënie edhe më të thellë pësoi sektori i industrisë nxjerrëse, me 48% më pak krahasuar me vitin 2019. Investimet në këtë sektor lidhen kryesisht me aktivitetin e nxjerrjes së naftës bruto, që u godit ndjeshëm nga kriza, sidomos në tremujorin e dytë të vitit.

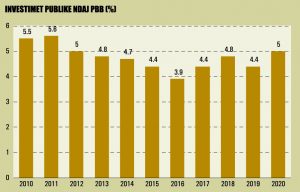

Investimet publike kthehen pranë 5% të PBB-së

Mbështetur në të dhënat e Ministrisë së Financave, për vitin 2020, vlera e investimeve publike arriti në 85.1 miliardë lekë, në rritje vjetore me 13.5%. Nëse përfshijmë edhe rreth 16.6 miliardë lekë shpenzime të raportuara në fondin e rindërtimit nga tërmeti, shpenzimet kapitale arritën gjithsej në 101.7 miliardë lekë, në rritje vjetore me 36%. Rritja e investimeve publike mund të ketë qenë një nga faktorët që e zbutën disi efektin e pandemisë në ekonomi. Sipas vlerësimeve tremujore të INSTAT, vitin e kaluar, ekonomia shqiptare ra me 3.3%, ndjeshëm më pak nga sa ishte parashikuar.

Në terma realë, shpenzimet kapitale (përjashtuar fondin e rindërtimit) arritën nivelin e 5% të PBB-së, si rrallëherë në dekadën e fundit. Kjo u ndikua pjesërisht edhe nga përmbysja e pritshmërive të rritjes ekonomike prej pandemisë. Përgjithësisht, nga viti 2013 e në vazhdim, investimet publike në terma realë kanë rënë ndjeshëm. Rënia u përcaktua pjesërisht edhe nga nevoja për të ulur borxhin publik, që në vitin 2013, pas njohjes së detyrimeve të prapambetura, pati arritur nivele shqetësuese.

Për të anashkaluar mundësitë e kufizuara nëpërmjet shpenzimeve të kontabilizuara në mënyrë direkte, qeveria e Partisë Socialiste zgjeroi me hapa të mëdhenj praktikën e përdorimit të projekteve të Partneritetit Publik-Privat (PPP). Megjithatë, jo në të gjitha rastet, këto kontrata kanë si objekt realizimin e shpenzimeve kapitale. Nga 7.9 miliardë lekë shpenzime në favor të kontraktorëve të PPP-ve vitin e kaluar, më pak se gjysma lidheshin me investime, kryesisht për rrugë dhe inceneratorë.

Për vitin 2021, qeveria shqiptare ka parashikuar shpenzime kapitale në buxhet në vlerën e 120.6 miliardë lekëve, ose sa 7.2% e PBB-së, por duke përfshirë këtu edhe investimet në fondin e rindërtimit.

Biznesi rriti kredinë për investime

Statistikat e Bankës së Shqipërisë tregojnë se për vitin e kaluar, portofoli i kredisë së sipërmarrjeve u zgjerua me rreth 34.5 miliardë lekë, ose rreth 280 milionë euro. Nga këto, 29.5 miliardë lekë ose rreth 86% e totalit ishte kredi e dhënë me qëllim investimin në pasuri të paluajtshme apo në makineri dhe pajisje.

Bizneset, ashtu si dhe individët, duket se kanë zgjeruar ndjeshëm investimet në pasuri të paluajtshme. Kredia për pasuri të paluajtshme është bërë tashmë produkti me peshën më të madhe edhe në portofolin e bizneseve, me një shumë totale prej më shumë se 105 miliardë lekësh, në rritje vjetore me pothuajse 15%. Një shpjegim mund të jetë që bizneset, ashtu si dhe familjet, e shohin blerjen apo ndërtimin e një prone si formë të sigurt investimi, edhe në një vit delikat, siç ishte 2020. Normat e ulëta historike të interesit dhe oferta e kënaqshme e bankave për kredi, pavarësisht krizës, duket se kanë ndikuar pozitivisht në ritmet e kredidhënies.

Rritje në përmasa të ngjashme shënoi edhe kredia për blerjen e makinerive dhe pajisjeve, që gjatë një viti u zgjerua me pothuajse 16%. Ky është një tregues i tërthortë i vazhdimësisë së investimeve të ndërmarrjeve private, pavarësisht krizës. Nga ana tjetër, kredia për nevoja afatshkurtra për vitin e kaluar shënoi rritje më të vogël, e ndikuar sidomos nga pakësimi i përdorimit të overdrafteve të biznesit. Kjo mund të shpjegohet me një volum më të ulët të aktivitetit të biznesit, e shkaktuar nga tkurrja e ekonomisë dhe rënia e kërkesës.

Në rënie me afërsisht 7% ishte edhe huaja për çelje biznesi. Rënia ekonomike sigurisht që nuk e favorizoi shumë hapjen e bizneseve të reja dhe as mbështetjen e tyre nga institucionet e kredidhënies. Kredia për çelje biznesi zë një peshë modeste prej më pak se 2% e portofolit të kredisë bankare në Shqipëri. Përgjithësisht, bankat tregtare nuk mbështesin biznese të reja pa një historik të mirëfilltë, por portofoli aktual lidhet kryesisht me sipërmarrje të reja të bizneseve ekzistuese, që mund të jenë klientë të bankave dhe që mund të ofrojnë garanci të lidhura me aktivitetet e tjera të tyre.

Në fund të vitit 2020, totali i kredisë për investime dhënë ndërmarrjeve private arriti në 208.2 miliardë lekë ose rreth 1.7 miliardë euro. Gjatë një viti, portofoli i kredisë u zmadhua me më shumë se 29 miliardë ose rreth 16.3%.